Teil 3: alleinerziehend nach Scheidung, erwerbstätig in Teilzeit

Zwei von fünf Ehen in der Schweiz werden wieder geschieden – und das hat weitreichenden Einfluss auf die Vorsorgesituation. Wo Sie ansetzen können, damit das Geld trotzdem auch im Alter reicht, erfahren Sie hier. Heute im Fokus: Claudia M., alleinerziehende Mutter mit Teilzeit-Beschäftigung.

Claudia M., 45, schreibt:

«Liebe Sandra

Mit der Scheidung vor zwei Jahren wurde meine finanzielle Situation komplett auf den Kopf gestellt. Ich lebe jetzt allein mit unserer Tochter und habe eine 60-%-Anstellung. Zusätzlich zu meinem Einkommen zahlt mein Exmann Unterhalt für unsere Tochter und Alimente für mich – bis zum 16. Geburtstag unserer Tochter.

So sind wir zurzeit aufgestellt:

- Jährliche Ausgaben: CHF 70’000

- Steuerbares Einkommen: CHF 70’000

- Vermögen: CHF 10’000

- Vorsorge:

Säule 3a vorhanden

Sie sehen: Ich habe fast kein Erspartes, und es bleibt nichts übrig, was ich in die 3. Säule einzahlen könnte.

Wie könnte ich dennoch meine Vorsorgesituation verbessern?»

Antwort Sandra Flückiger:

Liebe Claudia M.

Bei einer Scheidung gibt es finanziell tatsächlich nur Verlierer. Als erstes möchte ich Sie beruhigen. Sie sind erst 45 Jahre alt und haben also noch 20 Jahre Zeit, Geld auf die Seite zu legen. Zum Zweiten haben Sie wahrscheinlich von Ihrem Ex-Mann Ausgleichszahlungen in der zweiten Säule erhalten. Wie viel Ihnen noch fehlt, lässt sich aus diesen Zahlen nicht sagen, denn die Salden der Säule-3a-Konten (ich hoffe, Sie haben mehrere) und Kapital in der Pensionskasse sind nicht bekannt.

Im Moment bleibt gerade nicht viel übrig vom Verdienst, und mit einem Budget von CHF 70’000 leben Sie nicht auf grossem Fuss. Aus steuerlichen Gründen ist es heute nicht notwendig, in die Säule 3a einzuzahlen. Mit dem neuen Gesetz können Sie die verpassten Einzahlungen seit dem Jahr 2025 nachholen.

Informieren Sie sich, ob Sie Prämienverbilligung zugute haben. Dann würde ich auch alle Versicherungen einmal anschauen, ob Sie allenfalls überversichert sind.

Wie haben Sie das Geld in der Säule 3a angelegt? Hier könnten Sie vom langen Anlagehorizont profitieren und in einen indexorientierten Aktienfonds investieren. Selbstverständlich müsste auch Ihr Risikoappetit dementsprechend gross sein. Ansonsten empfehle ich, nur einen Teil davon in Aktienfonds zu investieren und den Rest auf dem Konto stehen zu lassen. Gemischte Fonds (Aktien und Obligationen in einem Fonds) würde ich nicht empfehlen (siehe hierzu auch: Anlegen mit Strategie)

Ich empfehle Ihnen, möglichst bald Ihr Pensum zu erhöhen. Das hat zwei Vorteile:

- Liquidität: Sie können Ihre Liquidität erhöhen (Sparen in der Säule 3b). Das gibt Ihnen finanzielle Sicherheit für unvorhergesehene Ausgaben.

- 2. Säule: Sie sparen mehr in der Pensionskasse an. Nicht nur Sie, sondern auch der Arbeitgeber zahlt mehr ein.

Claudia M.: Ab welchem Betrag empfehlen Sie, ein neues Säule-3a-Konto zu eröffnen?

Sandra Flückiger: Sie dürfen so viele Säule-3a-Konten haben, wie Sie möchten. Stand heute haben Sie mindestens fünf Jahre Zeit für die gestaffelte jährliche Auszahlung – ausser Sie arbeiten über das Pensionsalter hinaus. Am sinnvollsten ist es, gleich hohe Beträge über die möglichen Jahre herauszunehmen. Man sagt, dass der Saldo in etwa CHF 50‘000 pro Konto nicht überschritten werden soll.

Claudia M.: Sie empfehlen mir, mein Arbeitspensum zu erhöhen. Das würde ich nur ungern tun. Deswegen: Wie viel mehr sollte ich verdienen? Gibt es hier eine Grenze, ab welchem Betrag ich meine Vorsorgesituation spürbar verbessern würde?

Sandra Flückiger: Lassen Sie uns ein Beispiel durchrechnen. Zins, Zinseszins und Steuern lassen wir dafür einmal ausser Acht.

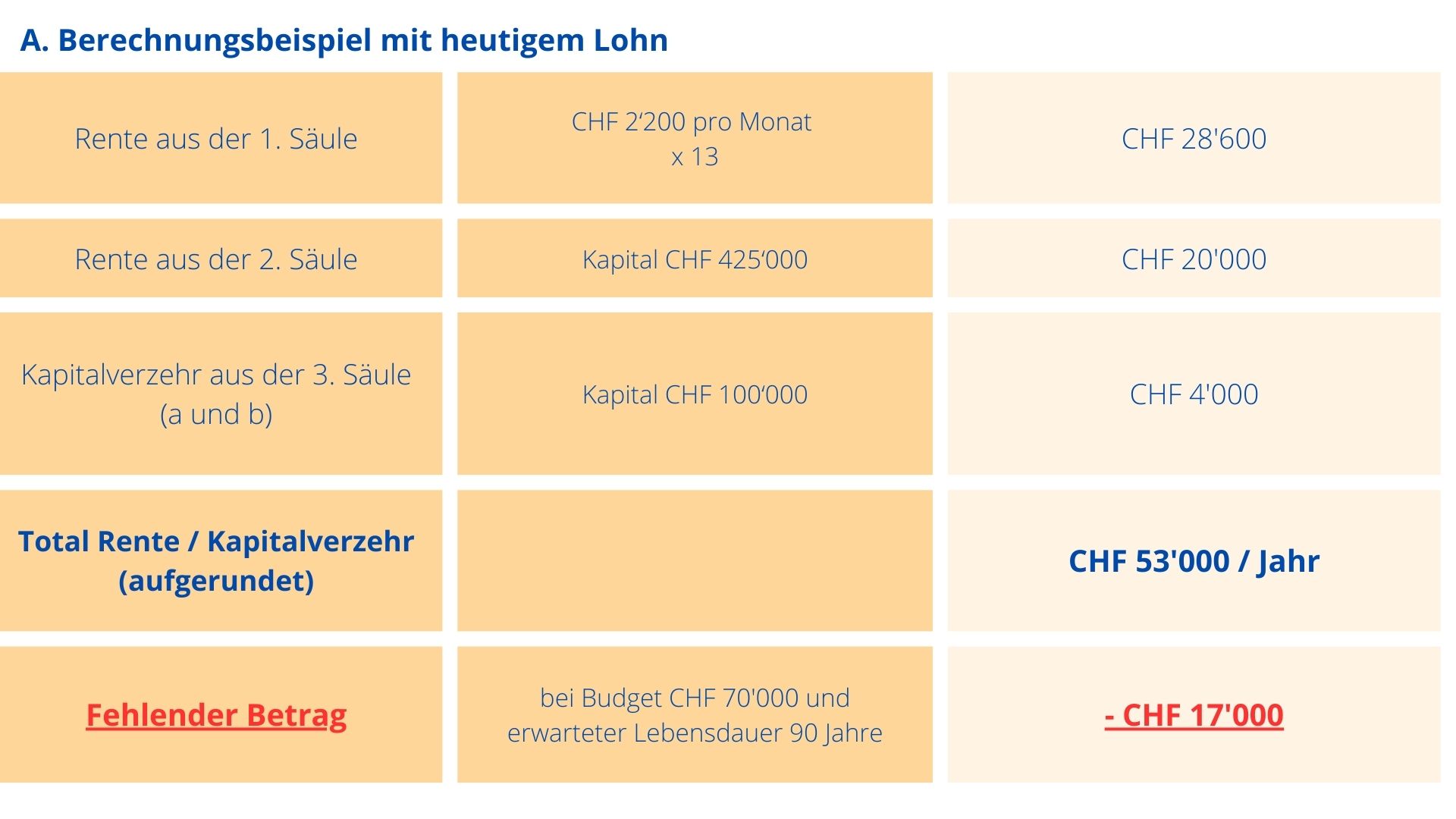

Gehen wir von folgenden Annahmen aus mit dem Lohn von CHF 70‘000:

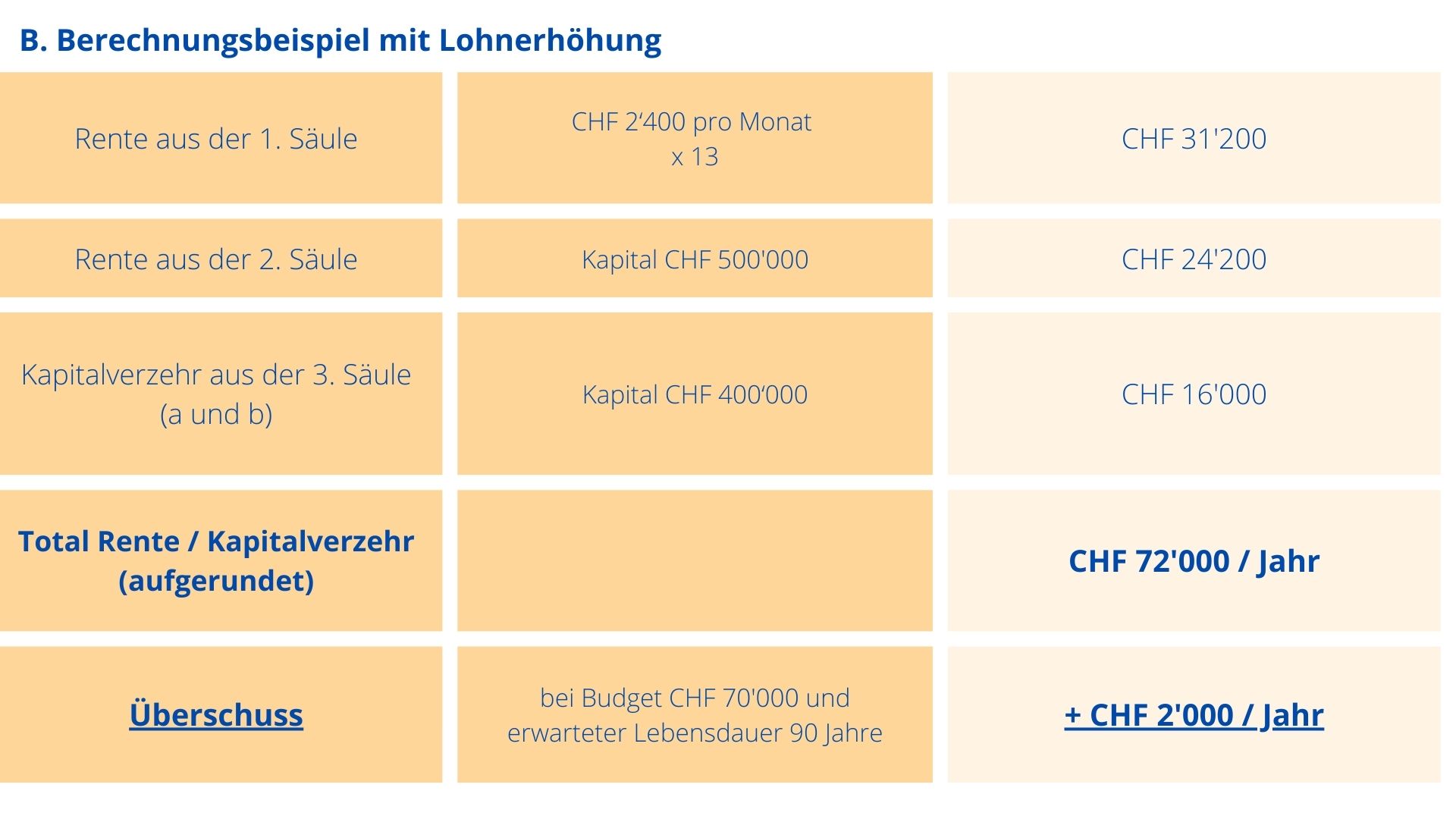

Mit einer Lohnerhöhung um CHF 20‘000 auf CHF 90‘000 sähen die Zahlen ungefähr so aus:

Diese Berechnungen geben Ihnen einen ersten Anhaltspunkt. Ich empfehle Ihnen, Ihre konkrete Situation anhand Ihrer echten Zahlen zu überprüfen.

Claudia M.: Noch eine Frage zu den Versicherungen. Mein Versicherungsmakler kennt alle meine Versicherungen und sieht keinen Anpassungsbedarf. Wie überprüfe ich am besten, ob ich überversichert bin?

Sandra Flückiger: Entweder Sie machen sich selbst die Mühe oder Sie holen bei einer anderen Versicherungs-Fachperson eine Zweitmeinung ein, wie beim Arzt. Wenn Sie es selbst erledigen wollen: Prüfen Sie Ihre Policen und notieren Sie in einer Tabelle die Leistungen. So sehen Sie, ob die Leistungen zu hoch sind oder sogar doppelt vorkommen.

Mein Motto: Risiken, die man selbst tragen kann, nicht versichern. Solche, die finanziell nicht tragbar sind, unbedingt versichern.

«Vorsorge für Anfänger»

Worauf sollte ich bei meiner Altersvorsorge achten? Anhand von konkreten Fällen gehe ich in meiner Blogserie auf die relevanten Themen ein. Die Beispiele lehnen sich an die Realität an, sind allerdings frei erfunden.

Wenn Sie sich in einer Person wiedererkennen, umso besser. Dann haben Sie schon ein paar gute Anhaltspunkte für Ihre eigene Vorsorge.

Ihr Finanz-Coffeetalk

Sie möchten Ihre Vorsorgesituation überprüfen? Kontaktieren Sie mich unverbindlich, und wir tauschen uns bei einem Kaffee dazu aus: info@finanzberatung-flueckiger.ch oder +41 77 462 30 07.