Welche Faktoren Ihre Altersrente aus der Pensionskasse beeinflussen

Wer eine ideale Pensionskassenlösung sucht, muss sich erst einmal durch einen Dschungel von Begriffen schlagen. Das soll uns nicht entmutigen, denn wir haben ja Pläne für die Zukunft. Ein klärender Blick auf die 2. Säule der Schweizer Altersvorsorge.

Fangen wir mit dem Wesentlichen an: Wer heute hart für das eigene Geld arbeitet, will den gewohnten Lebensstandard vermutlich auch nach der Pensionierung beibehalten. Wenn Sie Unternehmerin sind und noch eine Pensionskasse suchen, können Sie jetzt die Weichen dafür stellen. Vielleicht aber sind Sie schon an eine Pensionskasse angeschlossen. Dann können Sie den Vorsorgeplan auswählen, der am besten zu Ihrer Situation passt. Das Ziel in beiden Fällen: eine möglichst hohe Rendite und eine möglichst niedrige Steuerlast.

Wieviel Ihres Pensionskassen-Geldes im Obligatorium oder im Überobligatorium für Sie arbeitet, macht im Alter einen Unterschied. Und auch ob Ihre Pensionskasse für die Altersrente das Modell «gesplittet» oder «umhüllend» anwendet. Diesen vier Begriffen gehen wir jetzt auf den Grund.

Das Obligatorium

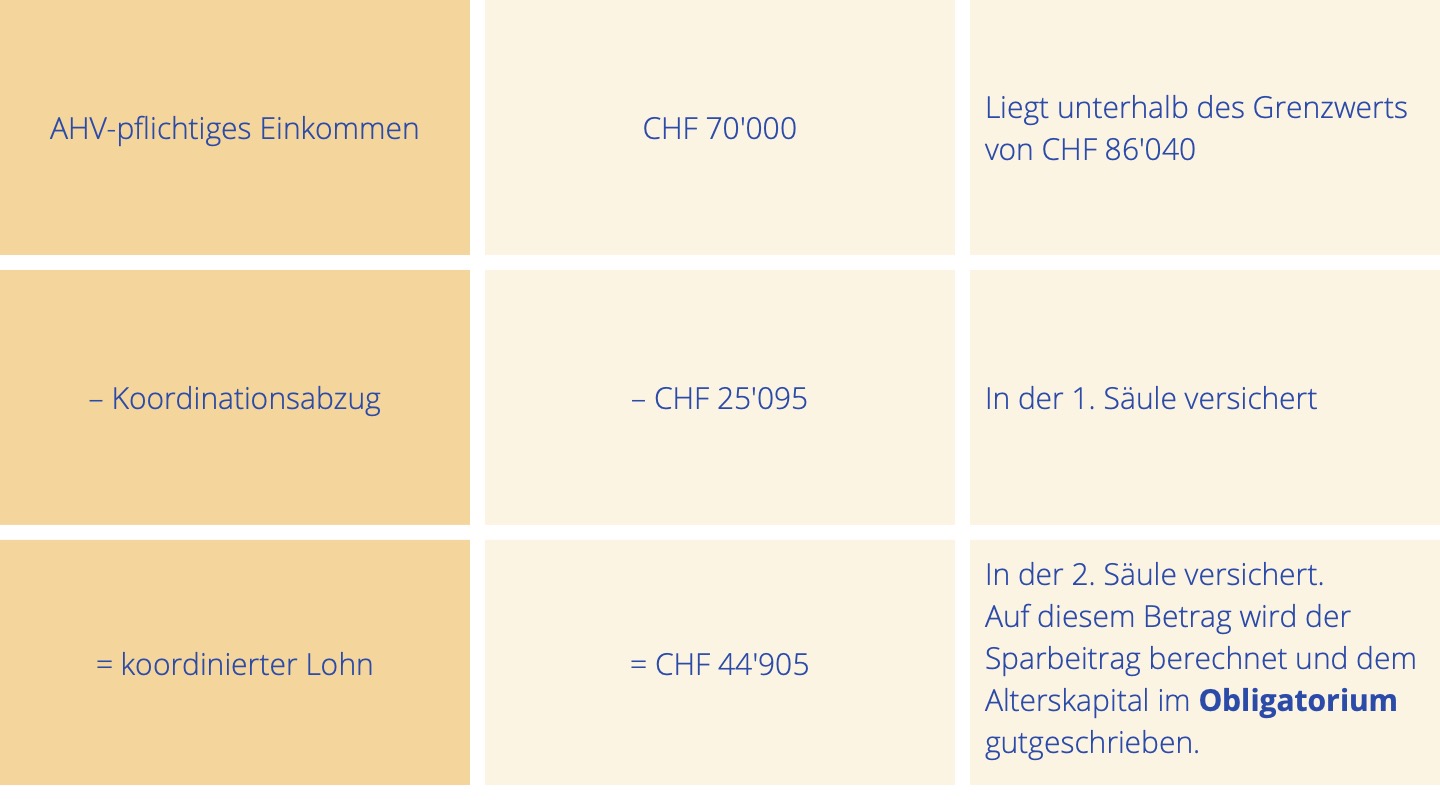

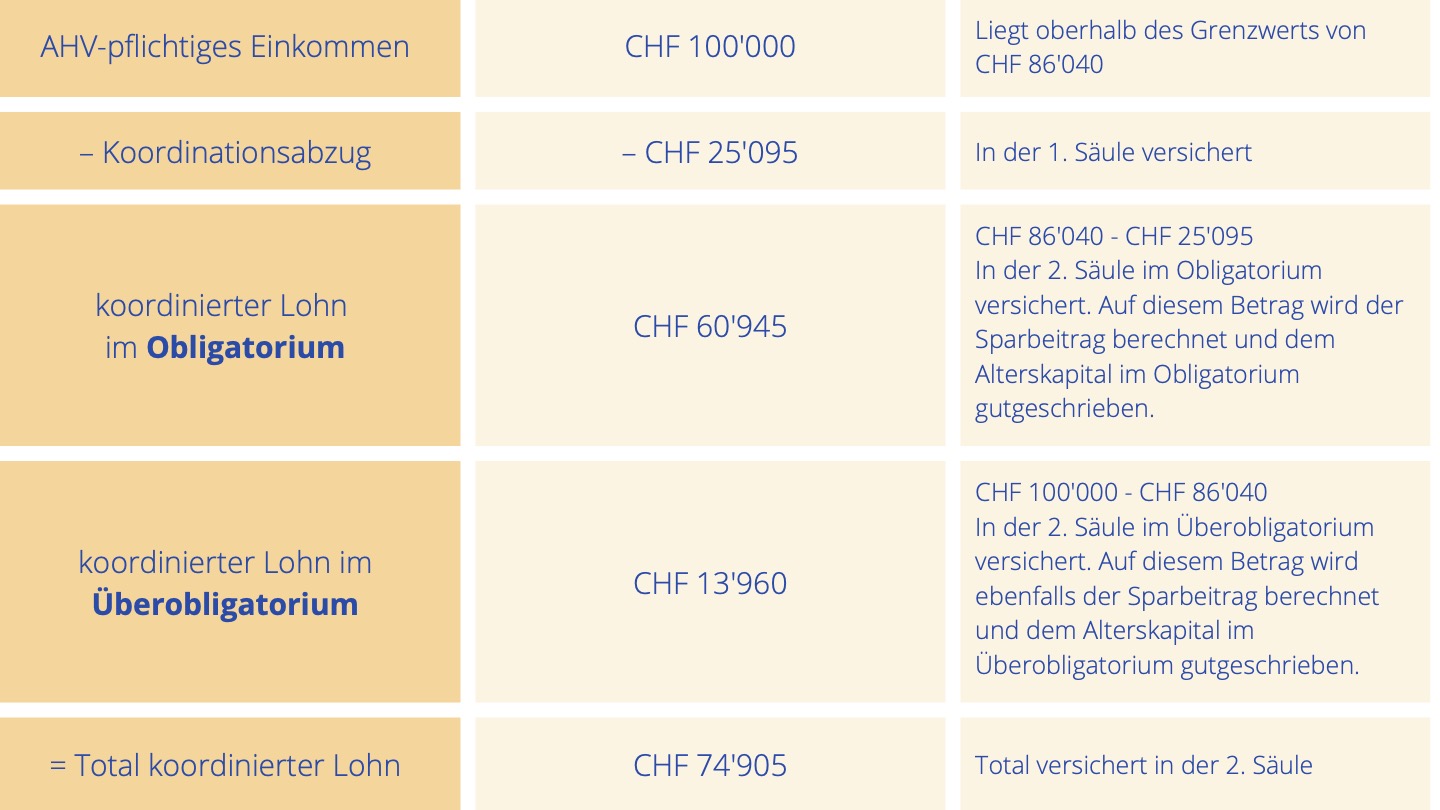

Löhne zwischen CHF 25‘096 und CHF 86‘040 sind in der Pensionskasse im Obligatorium versichert.

Hierfür gibt der Gesetzgeber Mindestleistungen vor. Die Verzinsung muss aktuell 1 % und der Umwandlungssatz 6.8 % betragen.

Das Überobligatorium

Der Lohnanteil, der über CHF 86‘040 liegt, ist im Überobligatorium versichert.

Die Pensionskassen können ihre Leistungen für diesen Lohnanteil frei gestalten. Es bestehen keine gesetzlichen Vorgaben.

Freiwillige Einzahlungen und vorzeitiger Bezug

Wenn Sie Deckungslücken schliessen wollen und deswegen freiwillige Einzahlungen in die Pensionskasse tätigen, werden diese im Überobligatorium gutgeschrieben.

Wenn Sie hingegen Geld aus der Pensionskasse beziehen – etwa zur Wohneigentumsförderung (WEF) – so wird jeweils die Hälfte aus Obligatorium und Überobligatorium entnommen.

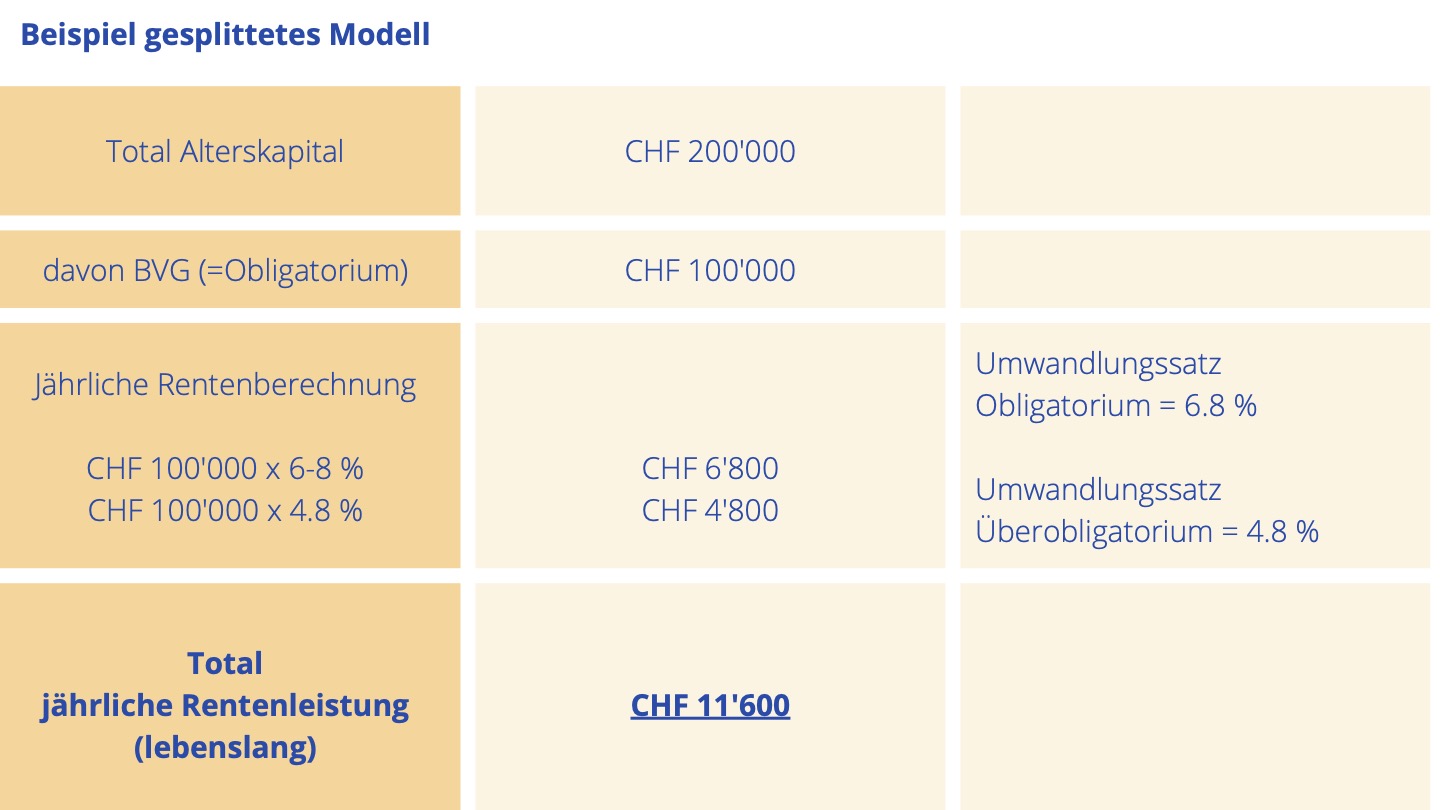

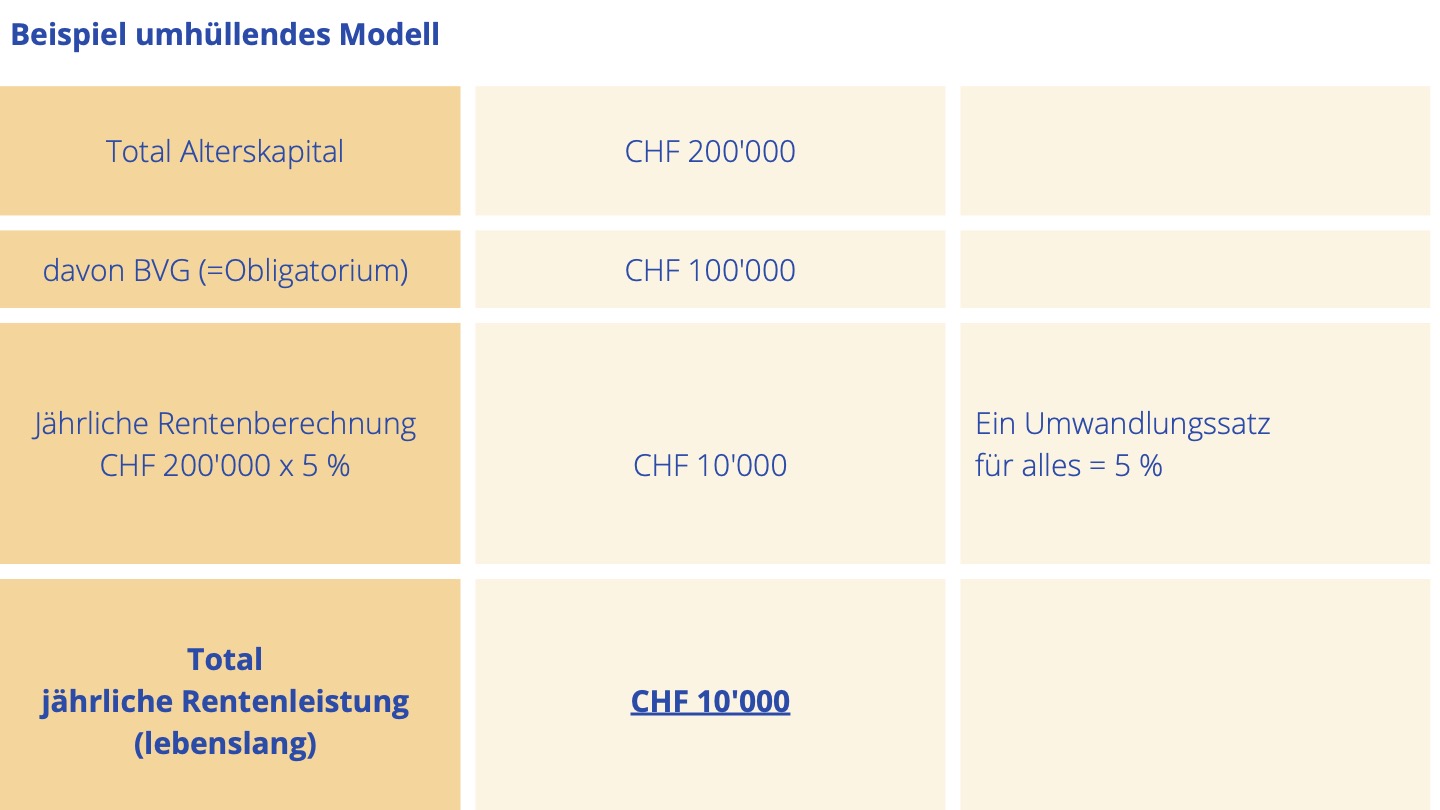

Der Umwandlungssatz

Wie hoch die monatliche Altersrente aus der 2. Säule ausfällt, bestimmt der Umwandlungssatz. Für das Obligatorium definiert der Gesetzgeber den Mindestumwandlungssatz – aktuell 6.8 %. Mit der nächsten Gesetzesrevision soll er auf 6 % gesenkt werden, sofern nicht das Referendum dagegen ergriffen wird.

Im Überobligatorium hat die Pensionskasse mehr Freiheiten: Sie kann den Umwandlungssatz für diesen Sparbetrag frei wählen. Ausserdem entscheidet die Pensionskasse, ob sie die beiden Sparbeträge aus Obligatorium und Überobligatorium gesplittet oder umhüllend in eine monatliche Rente umwandelt.

Das gesplittete Modell sieht zwei unterschiedliche Umwandlungssätze vor. Beim umhüllenden Modell hingegen wird ein Umwandlungssatz für das gesamte Alterskapital angewandt. Die untenstehenden Beispiele zeigen: Auch wenn der Umwandlungssatz im umhüllenden Modell tiefer liegt, sind die gesetzlichen Mindestleistungen erfüllt.

Entscheidungen mit Tragweite

Wie Sie sehen, können Ihre Entscheidungen rund um die Pensionskasse erhebliche Auswirkungen auf Ihr Leben im Alter haben. Setzen Sie sich frühzeitig damit auseinander, um böse Überraschungen zu vermeiden.

Als unabhängige Vorsorgespezialistin beziehe ich auch die Vermögenswerte in der 3. Säule mit ein. Bei einer ganzheitlichen Beratung sollte schliesslich auch die Steueroptimierung nicht fehlen.

Mehr Finanzwissen gibt es hier am 2. August 2022 – mit P wie Prinzipien.